اگر پاکستان کی معیشت سے سود کا خاتمہ کیا جاتا ہے تو کائبور (شرح سود) جیسے سودی معیار کے بغیر غیر سودی بینکاری اور مالیاتی نظام کیسے چلے گا؟ اشیاء و خدمات کی قیمتوں کا تعین کیسے ممکن ہوگا؟ مانیٹری کنٹرول کیسے ہوگا؟

۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔

FOR ENGLISH VERSION OF THIS ARTICLE – Click Here

۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔

Watch His Webinar Views – VIDEO

۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔

۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔

ڈاکٹر محمد ابوبکر صدیق

۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔

مختصر جواب : معاشی نظام سے سودکے خاتمے کے بعد ’’کائبور‘‘ یا کسی نئے بینچ مارک کی سرے سے ضرورت ہی باقی نہیں رہے گی تو پھر متبادل کا سوال کرنا ہی غلط ہے۔ وہ کیوں اور کیسے؟۔

تفصیلی جواب

یہ سوال بظاہر ایک تکنیکی سوال ہے، لیکن حقیقت میں یہ اسلامی مالیاتی نظام کے بنیادی فلسفے سے متعلق ہے۔ اس لیے اس کا جواب صرف اتنا نہیں کہ کائبور کی جگہ کوئی دوسرا عددی معیار مقرر کر دیا جائے، بلکہ اصل جواب یہ ہے کہ جب مالیاتی نظام سودی بنیاد سے نکل کر اسلامی بنیاد پر قائم ہوگا تو قیمت کے تعین کا پورا تصور بدل جائے گا۔ سودی نظام میں چونکہ قرض کو نفع کمانے کا ذریعہ بنا دیا جاتا ہے، اس لیے وہاں لازماً ایک ایسی شرح کی ضرورت ہوتی ہے جس کی بنیاد پر قرض کی قیمت مقرر کی جائے۔ کائبور اسی سودی منطق کا حصہ ہے۔ لیکن اسلامی نظام میں قرض کو نفع کمانے کا ذریعہ نہیں بنایا جاتا، بلکہ نفع تجارت، ملکیت، خطرہ، محنت، کرایہ، شراکت اور حقیقی معاشی سرگرمی کے نتیجے میں حاصل ہوتا ہے۔ اس لیے اسلامی نظام میں کائبور جیسے سودی معیار کی شرعی اور عقلی ضرورت باقی نہیں رہتی۔

ذہنی الجھن اس وقت پیدا ہوتی ہے جب آپ سرمایہ دارانہ نظام کے تناظر میں رہتے ہوئے اسلامی نظام کو عملی میدان میں سوچتے ہیں تو شکوک پیدا ہوتے ہیں کہ جناب ’’شرح سود‘‘ کے بغیر اسلامی ادارہ کیسے چلے گا؟ وغیرہ ۔ اپنے آپ کو پہلے اس تناظر سے نکالیں۔ جب معاشی نظام سے سود نکلے گا تو یہ نظام اپنی موت مرے گا۔ پورا سرمایہ دارانہ نظام’’ قرض اورسود کی گارنٹی ‘‘کی بیساکھی پر کھڑا ہے۔بیساکھی ٹوٹی تو یہ نظام دھڑام سے گرے گا۔ اس لیے جب معیشت اسلامی بنیادوں پر کھڑی ہوگی تو سرمایہ دارانہ نظام سے وابستہ ہر ایک ’’سودی جزی ‘‘ کی اہمیت ختم ہوجائے گی۔

سب سے پہلے یہ بات واضح ہونی چاہیے کہ اسلامی مالیاتی نظام کسی ایک عقد پر قائم نہیں ہوتا۔ سودی نظام میں تقریباً ہر معاملہ آخرکار قرض اور اس پر اضافہ کی طرف لوٹ جاتا ہے، لیکن اسلامی نظام میں مالی معاملات مختلف عقود کے ذریعے انجام پاتے ہیں۔ ان میں بیع، اجارہ، مشارکت، مضاربت، سلم، استصناع، وکالہ، کفالت اور تبرعات جیسے عقود شامل ہیں۔ ہر عقد کی اپنی شرعی حقیقت، معاشی منطق اور قیمت مقرر کرنے کا اپنا طریقہ ہے۔ اس لیے اسلامی نظام میں ایک ہی مرکزی شرح کے ذریعے تمام مالی معاملات کی قیمت مقرر کرنا نہ ضروری ہے، نہ مناسب، اور نہ ہی اسلامی مالیات کے مزاج کے مطابق ہے۔ اسلامی نظام کا بنیادی فرق یہ ہے کہ یہاں رقم کو بذاتِ خود قابلِ تجارت شے نہیں بنایا جاتا۔ رقم مبادلے کا ذریعہ ہے، قیمت کا پیمانہ ہے، اور ادائیگی کا وسیلہ ہے؛ لیکن رقم کو رقم کے بدلے زائد رقم پر بیچنا شریعت میں ربا ہے۔ اس کے برعکس مال، اثاثہ، خدمت، محنت، مہارت اور کاروباری خطرہ نفع کا جائز ذریعہ ہیں۔ اسی لیے قرآن مجید نے نہایت واضح اصول بیان فرمایا:

وَأَحَلَّ اللّٰهُ الْبَيْعَ وَحَرَّمَ الرِّبَا

اللہ تعالیٰ نے بیع کو حلال کیا اور ربا کو حرام کیا۔

یہ آیت صرف ایک فقہی حکم نہیں دیتی، بلکہ پورے معاشی فلسفے کی بنیاد بیان کرتی ہے۔ بیع میں نفع جائز ہے، کیونکہ وہاں مال کی ملکیت منتقل ہوتی ہے، خطرہ برداشت کیا جاتا ہے، شے بازار میں آتی ہے، طلب و رسد کام کرتی ہے، اور حقیقی معاشی سرگرمی پیدا ہوتی ہے۔ لیکن ربا میں نفع صرف وقت کے گزرنے پر لیا جاتا ہے، بغیر اس کے کہ قرض دینے والا تجارت کا خطرہ برداشت کرے یا کسی حقیقی اثاثے میں شریک ہو۔ اس لیے اسلامی نظام میں نفع کا تعلق قرض سے نہیں بلکہ حقیقی عقد سے ہوگا۔

اسی اصول کی روشنی میں جب یہ کہا جاتا ہے کہ کائبور کے بغیر قیمت کیسے مقرر ہوگ؟ تو جواب یہ ہے کہ ہر عقد کی قیمت اسی عقد کے مزاج اور نوعیت کے مطابق مقرر ہوگی۔

قیمتوں کے تعین کی چار بنیادی صورتیں

اسلامی مالیاتی نظام میں ہر عقد میں منافع کا تعین اُس کی اپنی شرعی اور معاشی حقیقت کے مطابق طے ہوتاہے۔ اس لیے اسلامی مالیاتی نظام میں کائبور کی طرح کسی ایک معیارِ نفع کی کوئی گنجائش ہی نہیں ہے بلکہ عقود کی نوعیت کے مطابق مختلف معیارات ہوں گے اور کمال یہ ہے کہ یہ معیارات متعدد ہوکر بھی ’’شرح سود ‘‘ مانند گنجلک نہیں ہیں بلکہ مکمل طور پر معاشی عقلیت کے عین موافق ہیں۔

مجموعی طور پر اسلامی مالیاتی نظام میں منافع جات کی تعیین کے درج ذیل چار طریق ہائے کار پائے جاتے ہیں

پہلا طریقہ : بیوعات میں منافع کا تعین

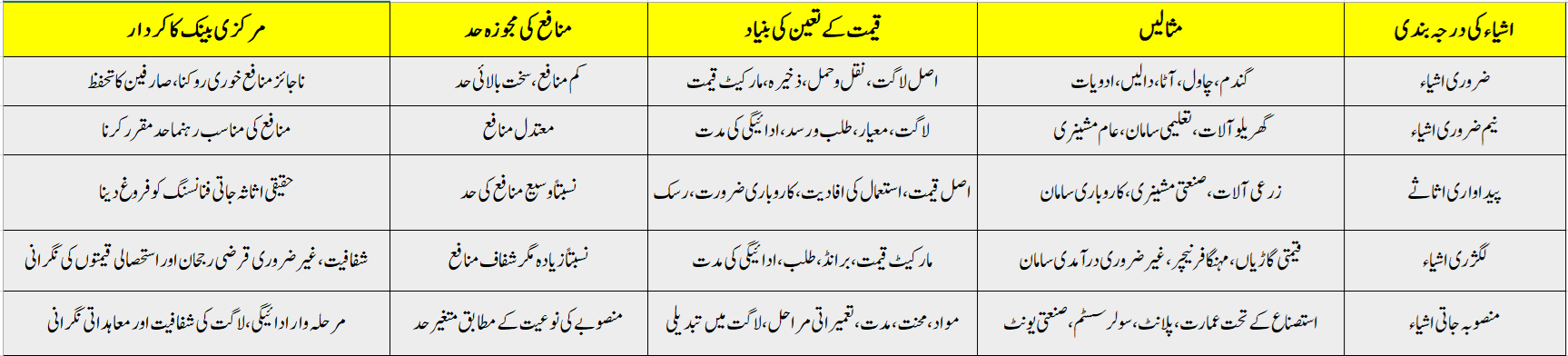

اسلامی مالیاتی نظام میں بیوعات کا دائرہ بہت وسیع ہے۔ اس میں مرابحہ، مساومہ، سلم، استصناع، بیع معجل، بیع مؤجل، بیع بالتقسیط اور دیگر جائز اقسامِ بیع شامل ہیں۔ ان تمام صورتوں میں منافع کی تعیین کا ایک ہی اصول ہے ’’بیع میں منافع کا تعین کسی بھی مجموعی رقم یا چیز کی قیمت کی خاص فیصد ‘‘ کی صورت میں کیا جاسکتا ہے۔جیسے 100،000 روپے کی قیمت کی چیز پر 1000 روپے نفع مقرر کرنا یا چیز کی قیمت کا 10فیصد نفع مقرر کرنا جوکہ وہی دس ہزار روپے بنتے ہیں۔ یہ جائز ہے کیونکہ چیز مالک اپنی چیز پر نقصان کا خطرہ مول لیتا ہے اس لیے وہ اس پر نفع کمانے کا حق رکھتا ہے۔ شرع عقد بیع میں نفع کی کوئی خاص حد مقرر نہیں کی۔یہاں صرف ایک اخلاقی پابندی ضرور ہے کہ یہ نفع کسی کی مجبوری پر نہ کمایا جارہا ہو۔یہاں پر پھر حکومت وقت کا کردار اہم ہوتا ہے ۔

مالیاتی اور بینکاری اداروں میں بیوعات کے ذریعے فنانسنگ میں مرکزی بینک اپنا کردار ادا کرسکتا ہےکہ وہ اشیاء کی درجہ بندی کرے اور ہر درجہ بندی کے لیے منافع کی بالائی اور زیریں حد مقرر کردے۔

اس ٹیبل کا بنیادی مقصد یہ ہے کہ اسلامی بینکاری میں بیوعات کے ذریعے فنانسنگ کو کائبور کے بجائے حقیقی اشیاء، اصل لاگت، بازار کی صورتِ حال، ادائیگی کی مدت، ملکیتی خطرے اور جائز تجارتی منافع سے منسلک کیا جائے۔ مرکزی بینک اس نظام میں شرحِ سود مقرر نہیں کرے گا، بلکہ اشیاء کی درجہ بندی، منافع کی رہنما بالائی و زیریں حدود، شفاف قیمت گذاری، صارفین کے تحفظ اور ناجائز منافع خوری کی روک تھام کے لیے ضابطہ سازی کرے گا۔ اس طرح بیوعات پر مبنی فنانسنگ سودی قرض کے بجائے حقیقی تجارت اور اثاثہ جاتی معیشت سے وابستہ رہے گی۔

دوسرا طریقہ : اجارہ میں منافع کا تعین

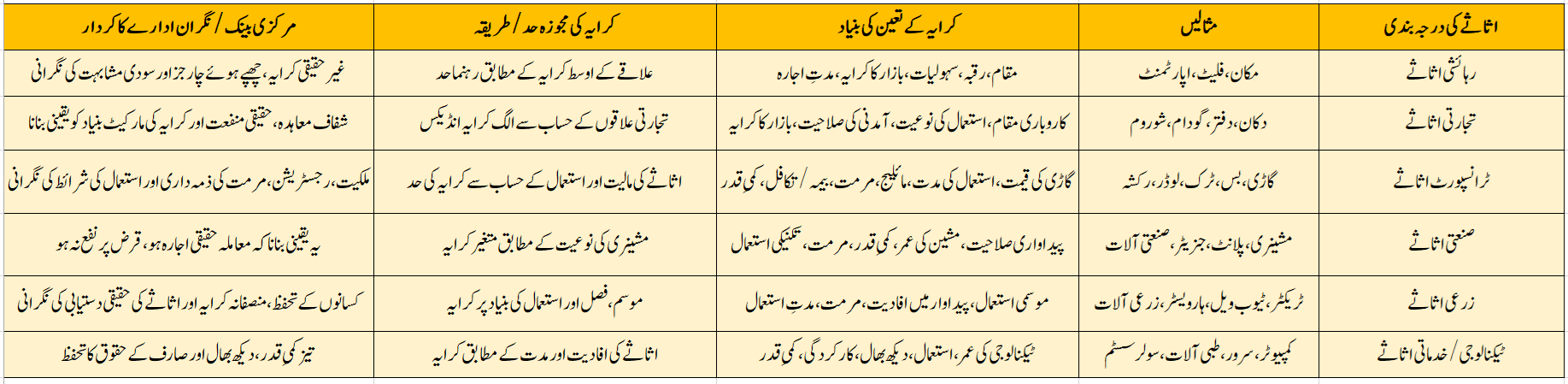

اجارہ میں منفعت کا نام کرایہ ہے۔ اس میں مالیاتی ادارہ کسی اثاثے کا مالک بنتا ہے اور صارف کو اس اثاثے کے استعمال کا حق دیتا ہے۔ صارف اس استعمال کے بدلے کرایہ ادا کرتا ہے۔ اس کرائے کا تعین بھی عقد بیع کے اصول پر کیا جاتا ہے یعنی کوئی ایک خاص رقم مقرر کردی جائے جیسے دس ہزار روپے یا چیز کی قیمت کی کوئی خاص شرح ۔کرایہ کا تعین اثاثے کی منفعت، بازار کے کرایہ، استعمال کی مدت، اثاثے کی مالیت، مرمت و دیکھ بھال کی ذمہ داری، کم ہوتی ہوئی قدر، ملکیت کے خطرے اور استعمال کی نوعیت کے مطابق ہوگا۔مثلاً مکان، گاڑی، مشینری، کارخانہ، دفتر، زرعی آلات یا صنعتی سامان کے اجارہ میں کرایہ ایک جیسا نہیں ہوسکتا۔ ہر اثاثے کا کرایہ اس کی منفعت اور بازار کی صورت حال کے مطابق ہوگا۔یہاں بیوعات کی مانند اشیاء کی درجہ بندی کی جائے گی اور ان کی نوعیت کے حساب سے کرایہ متعین کیا جائے گا۔

مرکزی بینک یا نگران ادارہ مختلف اثاثوں کے لیے کرایہ کے رہنما اصول بنا سکتا ہے تاکہ اجارہ کے نام پر سودی قرض کا معاملہ نہ کیا جائے، بلکہ واقعی اثاثہ، ملکیت، منفعت اور کرایہ موجود ہوں۔ اور اس کے لیے بیوعات کی مانند اشیاء کی درجہ بندی اور اس حساب سے کرایوں کے تعین کا طریق کار وضع کیا جاسکتا ہے۔ تاہم یہاں ایک مجوزہ ٹیبل ملاحظہ کریں:

اس فریم ورک کا بنیادی مقصد یہ ہوگا کہ اجارہ میں کرایہ کائبور یا کسی سودی معیار کے بجائے اثاثے کی حقیقی منفعت، بازار کے رائج کرایہ، مدتِ استعمال، کمیِ قدر، مرمت و دیکھ بھال (یہ اگرچہ مالک کی ذمہ داری ہوگی تاہم اس کے بعد کرائے میں تبدیلی کا معاملہ)، ملکیتی خطرے اور استعمال کی نوعیت کی بنیاد پر طے کیا جائے۔ مرکزی بینک یا نگران ادارہ مختلف اثاثوں کے لیے کرایہ کا رہنما انڈیکس بنا سکتا ہے، مگر یہ شرحِ سود نہیں ہوگی؛ بلکہ اجارہ کو حقیقی ملکیت، حقیقی منفعت اور جائز کرایہ سے مربوط رکھنے کا ضابطہ ہوگا۔ اس طرح اجارہ سودی قرض کا متبادل نہیں بلکہ ایک مستقل شرعی عقد کے طور پر کام کرے گا۔

تیسرا طریقہ : شرکت میں منافع کا تعین

شراکت میں مالیاتی ادارہ قرض دینے والا نہیں بلکہ کاروبار یا اثاثے میں شریک ہوتا ہے۔ اس میں قیمت کا تصور سودی شرح کی صورت میں نہیں آتا، بلکہ نفع کی تقسیم کا تناسب طے کیا جاتا ہے۔ شراکت میں نفع شرکاء کی باہمی رضامندی سے کسی بھی جائز نسبت پر تقسیم ہوسکتا ہے، لیکن نقصان سرمایہ کے تناسب سے برداشت کیا جاتا ہے۔

یہاں مرکزی بینک اپنا کردار ادا کرسکتا ہے کہ شراکتی سرمایہ کاری کی صورت میں ایک اصول قائم کردے کہ ’’ اسلامی بینک کا شرح منافع اُس کے شرح سرمایہ کے برابر ہوگا کیونکہ اسلامی بینک ایک ’’غیر عامل شریک ‘‘ ہوگا۔ اس صورت میں رننگ مشارکہ کے دو سطحی منافع والا فساد بھی نہیں ہوگا۔

مرکزی بینک شراکت کے معاملات میں شفافیت، حسابات، نقصان کی ذمہ داری، شرکاء کے حقوق، سرمایہ کے استعمال، نفع کی تقسیم اور خطرات کے اظہار کے اصول مقرر کرسکتا ہے۔ لیکن اصل بنیاد یہی رہے گی کہ مالیاتی ادارہ کاروباری نتیجے میں شریک ہوگا، صرف قرض دے کر یقینی اضافہ وصول نہیں کرے گا۔

چوتھا طریقہ : مضاربت میں منافع کا تعین

مضاربت میں ایک فریق سرمایہ فراہم کرتا ہے اور دوسرا فریق محنت، مہارت اور انتظام فراہم کرتا ہے۔ اس میں بھی کائبور یا مقررہ سودی شرح کی کوئی گنجائش نہیں۔ مضاربت میں نفع کا تعین حقیقی نفع کی تقسیم کے تناسب سے ہوتا ہے۔ مثلاً یہ طے ہوسکتا ہے کہ نفع کا ساٹھ فیصد رب المال کو اور چالیس فیصد مضارب کو ملے گا، یا کوئی اور نسبت باہمی رضامندی سے مقرر کی جائے گی۔لہذا مضاربت کے لیے بھی کائبور کی ضرورت باقی نہیں رہتی ۔

مضاربت میں یہ شرط درست نہیں کہ سرمایہ فراہم کرنے والے کو ہر حال میں اتنی مخصوص رقم یا اتنا مقرر سالانہ منافع ضرور ملے گا۔ اگر ایسا کیا جائے تو مضاربت کی روح ختم ہو جائے گی اور معاملہ قرض پر نفع کے قریب ہو جائے گا۔ صحیح مضاربت میں نفع حقیقی کاروباری نتیجے سے وابستہ ہوگا۔ نفع ہوا تو طے شدہ نسبت سے تقسیم ہوگا اور نقصان ہوا تو سرمایہ کا نقصان رب المال برداشت کرے گا، بشرطیکہ مضارب نے غفلت، خیانت یا معاہدے کی خلاف ورزی نہ کی ہو۔

مرکزی بینک مضاربت کے لیے بھی قواعد بنا سکتا ہے اور اس کے لیے بھی بالائی اور زیریں حد مقرر کرسکتی ہے کہ منافع ہونے کی صورت میں کل منافع کا کتنا فیصد مضارب رکھے گا اور کتنا رب المال اور وہ حدود شرح سود نہیں کہلائیں گیں۔

مرکزی بینک کا کردار

یہ کہنا درست نہیں کہ کائبور ختم ہونے سے مرکزی بینک کا کردار کمزور ہو جائے گا۔ حقیقت یہ ہے کہ اسلامی نظام میں مرکزی بینک کا کردار مزید بامعنی ہو جائے گا، البتہ اس کی نوعیت بدل جائے گی۔ وہ شرح سود مقرر کرنے کے بجائے اسلامی مالیاتی عقود کے ضوابط، نگران اصول، شفافیت کے معیار، مالی استحکام، رقم کی فراہمی، بازار کی نگرانی، مالیاتی اداروں کی صحت، اور عوامی مفاد کے تحفظ پر کام کرے گا۔مرکزی بینک اسلامی نظام میں بھی معیشت کو منظم کرے گا، مگر شرح سود کے ذریعے نہیں بلکہ شرعی عقود، حقیقی اثاثوں، بازار کی نگرانی اور مالیاتی عدل کے ذریعے۔

کیا اسٹیٹ بینک آف پاکستان کا کردار حوصلہ افزاء ہے؟

اس میں کوئی شک نہیں کہ سرمایہ دارانہ ماحول میں رہتے ہوئے اسلامی بینکاری و اسلامی مالیات کی ترویج میں اسٹیٹ بینک آف پاکستان کا کردار قابل تعریف ہے۔ فیڈرل شریعت کورٹ پاکستان کے اپریل 2022ء کے فیصلے اور 26ویں آئینی ترمیم کے بعد اسٹیٹ بینک آف پاکستان نے سودی بینکاری کے خاتمے اور اسلامی بینکاری کی طرف منتقلی کو محض ایک نظریاتی یا اعلانیہ ہدف نہیں رہنے دیا، بلکہ اسے اپنے باقاعدہ پالیسی روڈمیپ کا حصہ بنا دیا ہے۔ اس مقصد کے لیے اسٹیٹ بینک نے اپنے ’’ایس بی پی وژن 2028‘‘ کے تحت مالی سال 2024ء تا 2028ء کا اسٹریٹجک پلان جاری کیا، جس میں بینکاری نظام کی شریعت سے ہم آہنگ تبدیلی کو مرکزی اہداف میں شامل کیا گیا ہے۔ اسی تسلسل میں جون 2024ء میں اسٹیٹ بینک نے تمام مقامی بینکوں کے لیے روایتی بینک کو اسلامی بینک میں تبدیل کرنے کے وسیع رہنما اصول جاری کیے، جن میں وژن و حکمتِ عملی، گورننس، کاروباری تبدیلی کے مراحل، اثاثوں، ڈپازٹس، سرمایہ کاری، فنانسنگ، شاخوں، عملے کی تربیت، صارفین کی آگاہی اور شکایات کے نظام تک تمام بنیادی پہلو شامل کیے گئے۔ مزید یہ کہ اکتوبر 2024ء سے اسٹیٹ بینک نے روایتی بینکاری شاخوں کو اسلامی شاخوں میں تبدیل کرنے کی سہولت، شرعی معیارات کا مجموعہ، منافع کی تقسیم سے متعلق ہدایات، اور متعدد ایوفی شرعی معیارات کے نفاذ جیسے اقدامات بھی کیے۔ نومبر 2024ء میں شریعہ گورننس فریم ورک کو بھی ازسرِنو مضبوط کیا گیا، جسے یکم جنوری 2025ء سے مؤثر قرار دیا گیا، اور بینکوں کو مارچ 2025ء تک تعمیل کی رپورٹ جمع کرانے کا پابند کیا گیا؛ عدم تعمیل کو قابلِ سزا بھی قرار دیا گیا۔ جنوری 2025ء میں اسٹیٹ بینک نے ایوفی کا معیار نمبر 47، یعنی مالی معاملات میں منافع کے حساب سے متعلق معیار، بھی نافذ کیا تاکہ اسلامی بینکاری میں شرعی ہم آہنگی اور عملی یکسانیت پیدا ہو۔

اس پیش رفت کے عملی نتائج بھی ظاہر ہو رہے ہیں۔ دسمبر 2025ء تک پاکستان میں اسلامی بینکاری کے اثاثے 14,467 ارب روپے اور ڈپازٹس 11,037 ارب روپے تک پہنچ چکے تھے؛ مجموعی بینکاری صنعت میں اسلامی بینکاری کے اثاثوں کا حصہ 22.9 فیصد، ڈپازٹس کا حصہ 27.8 فیصد، اور فنانسنگ کا حصہ 38.1 فیصد تک پہنچ گیا۔ اسلامی بینکاری شاخوں کی تعداد بھی 7,562 تک پہنچ چکی تھی۔ اس سے واضح ہوتا ہے کہ اسٹیٹ بینک موجودہ مالیاتی ڈھانچے کے اندر رہتے ہوئے اسلامی بینکاری کی توسیع، شرعی نگرانی، قانونی و ضابطہ جاتی اصلاح، بینکوں کی عملی تبدیلی، عملے کی تربیت اور صارفین کی سہولت کے ذریعے پورے نظام کو بتدریج سود سے پاک اور شریعت سے ہم آہنگ بنانے کی طرف سنجیدگی سے آگے بڑھا رہا ہے۔

سرکاری مالیات اور صکوک

موجودہ نظام میں حکومت عموماً خزانہ بلز اور سودی بانڈز کے ذریعے قرض لیتی ہے۔ اسلامی نظام میں اس کی جگہ صکوک استعمال کیے جاسکتے ہیں۔ صکوک محض قرض کی رسید نہیں ہوتے، بلکہ انہیں حقیقی اثاثے، منصوبے، اجارہ، مشارکت، مضاربت یا کسی قابلِ قبول شرعی ڈھانچے کے ساتھ منسلک ہونا چاہیے۔ اس میں سرمایہ کار کو سود نہیں ملتا، بلکہ اثاثے کے کرایہ، منصوبے کے نفع، یا جائز کاروباری آمدن سے حصہ ملتا ہے۔

مثلاً حکومت کسی سڑک، عمارت، توانائی منصوبے، بندرگاہ، ہوائی اڈے، سرکاری عمارتوں یا دیگر حقیقی اثاثوں کی بنیاد پر صکوک جاری کرسکتی ہے۔ سرمایہ کار اس اثاثے یا اس کے منافع سے متعلق ایک شرعی حق رکھتے ہیں۔ اگر صکوک اجارہ کی بنیاد پر ہوں تو آمدن کرایہ کی صورت میں ہوگی۔ اگر مشارکت کی بنیاد پر ہوں تو نفع حقیقی منصوبے کی کارکردگی سے متعلق ہوگا۔ اس طرح حکومت کو مالی وسائل بھی ملیں گے اور سودی قرض کے بغیر سرمایہ کاری کا راستہ بھی کھلے گا۔

اللہ رب العزت کی بارگاہ میں دعا ہے کہ ہمارے مقتدر طبقے کو نظام مصطفی ٰ کریم ﷺ رائج کرنے کی وافر توفیق عطا فرمائے اور ہمیں اپنا مثبت اور مقبول بارگاہ کردار ادا کرنے کی توفیق عطا فرمائے۔

آمین بجاہ النبی الکریم الامین ﷺ